银行银行的压力仍在继续。

受宏观经济状况的影响,居民的收入变化,净利息利润率等。

根据《 21世纪商业先驱报》记者的统计数据,直到4月1日,在六家国有银行和七家联合银行中显示,在2024年的年度报告中,零售收入为零售收入,零售收入的总收入增长率都是负面的。同时,许多银行释放贷款的增长率为负增长,而且毫无疑问的个人贷款贷款利率已成为该行业的问题。

二十年前,这句话是“如果我不制造零售业,我没有食物可以吃”,这是银行业看起来像它看起来一样糟糕的。但是近年来,ANG银行业重新评估了零售转型的速度:如果开发加速或延迟呼吸,或者撕毁银行业零售标签,而银行开始有所不同。其中,中国商人银行和国民石国民银行仍然说明D他们将遵循他们的战略决定,同时Ping一家银行积极压缩“停止流血”的高风险财产。

从银行的业务模式到银行的零售,银行增加了AUM客户和零售的规模,从而产生了零售收入,该零售收入分为收入和中等收入;当零售收入转换为零售收入时,净利率和负风险会使它感到尴尬。银行的零售商集体摊位应该是与上述交付路径的一些链接的问题。

Marour几年前,银行用零售AUM(个人理财所有者)的概念代替了存款,作为衡量零售业务的关键指标,这是银行业转型的行动之一。

根据2024年的年度报告,在大型国有银行和联合股票的银行中,盘子的大小,中国建筑银行的零售业超过20万亿元人民币和前三个行业中期,ICBC,中国农业银行和中国建筑银行的三个“ 20万亿俱乐部会员”;中国银行和中国银行银行的零售价为15万亿元的第二梯队;通信银行,工业银行,CITIC和PING AN都位于第三个梯队。

总的来说,与去年相比,零售AUM的排名没有变化,国有银行和股票银行都取得了稳定的增长。这意味着需要拆卸零售商的原因。

从收入状况中可以更直观地看到下降趋势。

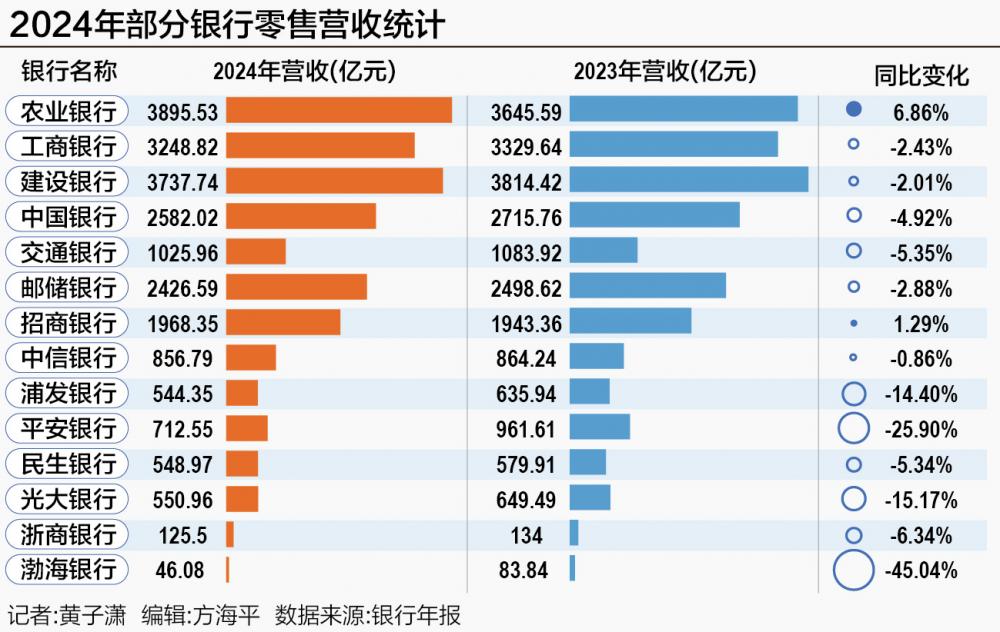

根据21世纪先驱商人的记者的统计数据,直到4月1日,共有6家大型银行和8家股票银行以及中国贸易商,银行,Zhejiang商业银行和Bohai,揭示了他们的收入至2024年。

根据收入指标的自由裁量权,情况更未知。

一个上面提到的14家银行,6家国有银行和7家联合银行,包括商人的商人,Citic,Ping An,Minsheng,Minsheng,Everbright,Zhejiang Merchants和Bohai,揭示了2024年零售业务的总收入或税前收入。尽管中国和中国商人银行的农业银行在零售收入方面取得了正增长,但他们仍处于“收入增加但没有增加收入”的情况下;中国埃弗里特银行(Everbright Bank)在2024年的金融零售业中达到了2.81亿元的总收入,而2024.1万元人民币的67人则下跌了95%以上;两家联合银行甚至开始在零售业务中亏损,其中一家人的个人客户数量很少有所下降。

降低零售收入,三家银行,中国农业银行,邮政储蓄和中国商人银行的判决,控制着崩溃的崩溃,不到10%,显示零售业务的相对弹性。这三个的共同特征是商业零售帐户的比例相对较大,零售收入的贡献超过50%。

从零售收入的贡献来看,总体趋势也显示出下降趋势。与去年相比,中国Everbright银行零售零售价从13.55%下降到0.55%,一家银行从11.9%下降到0.6%,而Citic Bank从21.3%下降到11.4%。

在零售收入来源中,个人贷款的利息收入通常是主要的部分,而财富收入是“光资产”业务。

在个人贷款发行的判断中,总体增长率继续放缓。三家联合股票,PIN,Everbright和Bohai已经缩小了他们的个人贷款余额;从贷款中个人利息收入的角度来看,揭示相关数据的13个银行都拒绝了;从个人LOA的无功能率的角度来看NS,六家国有银行和八家股票将上升。

其中,与去年年底相比,个人银行贷款余额下降了10.6%,但银行表示是优化个人贷款结构。一方面,积极降低高风险财产的规模,例如信用卡,消费者贷款和业务贷款,同时增加了基金会业务的规模,例如住房抵押贷款和许可抵押贷款。

到2024年底,Everbright Bank的零售贷款余额为1.48万亿美元,年下降了309.7亿元人民币,降低了近2%。

但是,在个人拥有的国有贷款供应的增长率的总体趋势下,通信银行的增长率为11.3%。通信管理银行在2024年的年度绩效会议上明确指出,它将增加整个贷款的零售贷款比例。

除了放慢个人信贷供应,持续增加的债务利率也将消除零售收入。许多银行表示,这与居民债务和房地产周期的影响有关。

就国有大型银行而言,不执行中国农业银行,国际卫生银行和通信银行的比率在2024年增长了1%以上,在报告期间,ICBC分数的45点得到了45分。中国工业和商业银行州长的代表王·金瓦(Wang Jingwu)回答说,即使零售贷款率提高,但仍处于受控水平。个人运营贷款的非功能率在四个行业中处于最佳水平。就个人消费贷款而言,加强零售客户的前访问以及审查和管理批准。

但是,尽管不良贷款的贷款利率在上升,但增长速度每月HA,但许多银行管理声音的判断S聚集了。

中国银行副省长吴简在新闻发布会上说,中国银行的贷款集中在关注和多余的贷款上。因此,银行已采取了许多步骤来加强管理和控制,自去年下半年以来,该集团的过度积累一直在转变。

Ping有Ping一家银行风险的助理总裁兼首席官员Wu Leiming还说,零售坏账的产生被诅咒并进入了一个向下的渠道。希望在未来2到5年内,不良产品的产生将减少,并且财产的质量将持续改善,信用成本的比率也将很快下降。

通讯银行副州长Gu Bin在新闻发布会上直言不讳地指出,该行业零售业的普遍风险增加,预计这会对所有者的整体质量施加压力;银行将考虑业务发展和风险控制,增强零售控制的Kalcontrol,加强贷款后的管理和过度控制,提高收集和处置效率,并努力控制预期范围内零售贷款的质量。

CCB副总裁Li Jianjiang表示,作为一家大型零售银行,CCB已经建立了相对成熟的零售零售债务风险机制,而且通常不表现的个人贷款率在很长一段时间内保持较低的水平。

中国的商人采用了诸如优化风险管理模型,与客户群体涂层,区域布局以及提高抵押贷款利率以降低零售风险的程序。

另一方面,就不利益的收入而言,以“光资本”为特征的财富收入也处于压力下。

属于14家国有银行和联合股票银行的风数据揭示了他们的年度报告,处理和佣金的净收入总额从711.4下降。从2023年到2024年的十亿元到6447亿元人民币。其中,包括Everbright,中国银行,通信银行,工业银行,工业银行以及工业银行以及工业银行在内的七个银行的崩溃量超过10%。

中国商人银行副州长彭·贾恩(Peng Jawen)表示,在过去两年中,在减少保险销售,资金和其他费用的费用和优惠的背景下,银行业委员会的奉献和收入通常承受压力。在中国商人银行委员会的处理和收入的费用中,与代理机构和代理机构和基金有关的收入比例相对较高,压力将更大。

他说,委员会的处理和收入费的稳定和恢复是中国商人银行今年的目的,这也需要确定资本市场的整体稳定和向上的势头;就其他我而言不有趣的是,据认为,债券利率可能会下降,而其他不利息的收入可能会稳定。

在短期内,零售业务仍然是一家好生意吗?商业银行有不同的意见。

中国商人银行总裁Wang Liang表示,零售贷款定价的总体水平高于公司的贷款,并且具有更强的创造价值的能力。尽管零售零售风险增加,但中国商人银行仍然需要将信贷业务的报复视为对所有者投资的重要方向。当风险降临时,王利安(Wang Liang)认为,当经济状况改善并居民的收入水平稳定时,零售资产的质量将加强。

Citic Bank董事长Fang Heying表示,零售业务与公司的业务不同,业务零售业需要更多的系统。D专注于能力,遵循长期并加强系统构建。一方面,国民银行不稳定地遵守“第一种方法的零售”,另一方面,遵守以财富管理为主线的新车辙途径是不懈的。

但是,Ping一家银行总裁Ji Guanghang无情地指出,改革零售业务的困难超出了想象力。 ping完成了零售业“停止流血”的第一步,但仍然需要时间来“创造血液”。首席银行风险官Wu Leiming表示,银行的零售贷款规模构成了“转折点”。 2024年第四季度银行贷款的下降范围缩小到近200亿元人民币,并在2025年逐渐增长,并且当然正在发展。

但是,临时滑坡的零售业务并不意味着长期崩溃。从摩根大通和威尔斯FA等国际经验来看RGO,他们的企业家的业务在周期调整后重塑了增长曲线。强大的零售业仍然是全球领先银行的标准。近年来,商业银行一直通过组织其零售结构和零售技术来积极寻找零售点。其中,客户组运营的完善,总办公室的协调增强以及综合分支机构的建设一直在调整指示。

最近,随着个人贷款业务的规模越来越大,一家国有银行将个人金融业务部和其他部门的个人业务整合在一起,并建立了一个新的个人信用部门;通信银行集中并直接运营信用卡业务从卡中心到基于分支机构的操作。近年来,CCB推广了“ New Retail 2.0”的动作,并探索了扩展通过直接销售模型将客户的零售服务离子。

到去年年底,南京银行打破了“部门墙”,删除了零售客户部门,并建立了新的信用卡和信用卡部门; Minnsheng Bank在其年度报告中表示,由于管理层的管理不断变化,该银行的小小威台业务与公共分支机构的公共分支机构与公共分支机构的公共客户集团团聚。此前,中国商人银行的总部建立了一个新的零售客户群,并进行了长期客户偏远服务中心的精致运营;一家银行已删除了十年的业务部门系统,包括三个零售区的促销部门;工业银行组织了零售平台在数字运营部门进行的遥远运营,用户的经验,平台构建和其他操作。

一家银行是市场的重点,Emph一方面是对公司业务的补充,并有时间让零售业务“爬行”;另一方面,它吸引了从深圳分支机构到管理零售业务的总部的“儿童和发展”高管。 Ping一位银行总裁吉广港反复强调:“最终没有强大的银行。”

银行主动重新获得对零售商的信心。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)

银行银行的压力仍在继续。

受宏观经济状况的影响,居民的收入变化,净利息利润率等。

根据《 21世纪商业先驱报》记者的统计数据,直到4月1日,在六家国有银行和七家联合银行中显示,在2024年的年度报告中,零售收入为零售收入,零售收入的总收入增长率都是负面的。同时,许多银行释放贷款的增长率为负增长,而且毫无疑问的个人贷款贷款利率已成为该行业的问题。

二十年前,这句话是“如果我不制造零售业,我没有食物可以吃”,这是银行业看起来像它看起来一样糟糕的。但是近年来,ANG银行业重新评估了零售转型的速度:如果开发加速或延迟呼吸,或者撕毁银行业零售标签,而银行开始有所不同。其中,中国商人银行和国民石国民银行仍然说明D他们将遵循他们的战略决定,同时Ping一家银行积极压缩“停止流血”的高风险财产。

从银行的业务模式到银行的零售,银行增加了AUM客户和零售的规模,从而产生了零售收入,该零售收入分为收入和中等收入;当零售收入转换为零售收入时,净利率和负风险会使它感到尴尬。银行的零售商集体摊位应该是与上述交付路径的一些链接的问题。

Marour几年前,银行用零售AUM(个人理财所有者)的概念代替了存款,作为衡量零售业务的关键指标,这是银行业转型的行动之一。

根据2024年的年度报告,在大型国有银行和联合股票的银行中,盘子的大小,中国建筑银行的零售业超过20万亿元人民币和前三个行业中期,ICBC,中国农业银行和中国建筑银行的三个“ 20万亿俱乐部会员”;中国银行和中国银行银行的零售价为15万亿元的第二梯队;通信银行,工业银行,CITIC和PING AN都位于第三个梯队。

总的来说,与去年相比,零售AUM的排名没有变化,国有银行和股票银行都取得了稳定的增长。这意味着需要拆卸零售商的原因。

从收入状况中可以更直观地看到下降趋势。

根据21世纪先驱商人的记者的统计数据,直到4月1日,共有6家大型银行和8家股票银行以及中国贸易商,银行,Zhejiang商业银行和Bohai,揭示了他们的收入至2024年。

根据收入指标的自由裁量权,情况更未知。

一个上面提到的14家银行,6家国有银行和7家联合银行,包括商人的商人,Citic,Ping An,Minsheng,Minsheng,Everbright,Zhejiang Merchants和Bohai,揭示了2024年零售业务的总收入或税前收入。尽管中国和中国商人银行的农业银行在零售收入方面取得了正增长,但他们仍处于“收入增加但没有增加收入”的情况下;中国埃弗里特银行(Everbright Bank)在2024年的金融零售业中达到了2.81亿元的总收入,而2024.1万元人民币的67人则下跌了95%以上;两家联合银行甚至开始在零售业务中亏损,其中一家人的个人客户数量很少有所下降。

降低零售收入,三家银行,中国农业银行,邮政储蓄和中国商人银行的判决,控制着崩溃的崩溃,不到10%,显示零售业务的相对弹性。这三个的共同特征是商业零售帐户的比例相对较大,零售收入的贡献超过50%。

从零售收入的贡献来看,总体趋势也显示出下降趋势。与去年相比,中国Everbright银行零售零售价从13.55%下降到0.55%,一家银行从11.9%下降到0.6%,而Citic Bank从21.3%下降到11.4%。

在零售收入来源中,个人贷款的利息收入通常是主要的部分,而财富收入是“光资产”业务。

在个人贷款发行的判断中,总体增长率继续放缓。三家联合股票,PIN,Everbright和Bohai已经缩小了他们的个人贷款余额;从贷款中个人利息收入的角度来看,揭示相关数据的13个银行都拒绝了;从个人LOA的无功能率的角度来看NS,六家国有银行和八家股票将上升。

其中,与去年年底相比,个人银行贷款余额下降了10.6%,但银行表示是优化个人贷款结构。一方面,积极降低高风险财产的规模,例如信用卡,消费者贷款和业务贷款,同时增加了基金会业务的规模,例如住房抵押贷款和许可抵押贷款。

到2024年底,Everbright Bank的零售贷款余额为1.48万亿美元,年下降了309.7亿元人民币,降低了近2%。

但是,在个人拥有的国有贷款供应的增长率的总体趋势下,通信银行的增长率为11.3%。通信管理银行在2024年的年度绩效会议上明确指出,它将增加整个贷款的零售贷款比例。

除了放慢个人信贷供应,持续增加的债务利率也将消除零售收入。许多银行表示,这与居民债务和房地产周期的影响有关。

就国有大型银行而言,不执行中国农业银行,国际卫生银行和通信银行的比率在2024年增长了1%以上,在报告期间,ICBC分数的45点得到了45分。中国工业和商业银行州长的代表王·金瓦(Wang Jingwu)回答说,即使零售贷款率提高,但仍处于受控水平。个人运营贷款的非功能率在四个行业中处于最佳水平。就个人消费贷款而言,加强零售客户的前访问以及审查和管理批准。

但是,尽管不良贷款的贷款利率在上升,但增长速度每月HA,但许多银行管理声音的判断S聚集了。

中国银行副省长吴简在新闻发布会上说,中国银行的贷款集中在关注和多余的贷款上。因此,银行已采取了许多步骤来加强管理和控制,自去年下半年以来,该集团的过度积累一直在转变。

Ping有Ping一家银行风险的助理总裁兼首席官员Wu Leiming还说,零售坏账的产生被诅咒并进入了一个向下的渠道。希望在未来2到5年内,不良产品的产生将减少,并且财产的质量将持续改善,信用成本的比率也将很快下降。

通讯银行副州长Gu Bin在新闻发布会上直言不讳地指出,该行业零售业的普遍风险增加,预计这会对所有者的整体质量施加压力;银行将考虑业务发展和风险控制,增强零售控制的Kalcontrol,加强贷款后的管理和过度控制,提高收集和处置效率,并努力控制预期范围内零售贷款的质量。

CCB副总裁Li Jianjiang表示,作为一家大型零售银行,CCB已经建立了相对成熟的零售零售债务风险机制,而且通常不表现的个人贷款率在很长一段时间内保持较低的水平。

中国的商人采用了诸如优化风险管理模型,与客户群体涂层,区域布局以及提高抵押贷款利率以降低零售风险的程序。

另一方面,就不利益的收入而言,以“光资本”为特征的财富收入也处于压力下。

属于14家国有银行和联合股票银行的风数据揭示了他们的年度报告,处理和佣金的净收入总额从711.4下降。从2023年到2024年的十亿元到6447亿元人民币。其中,包括Everbright,中国银行,通信银行,工业银行,工业银行以及工业银行以及工业银行在内的七个银行的崩溃量超过10%。

中国商人银行副州长彭·贾恩(Peng Jawen)表示,在过去两年中,在减少保险销售,资金和其他费用的费用和优惠的背景下,银行业委员会的奉献和收入通常承受压力。在中国商人银行委员会的处理和收入的费用中,与代理机构和代理机构和基金有关的收入比例相对较高,压力将更大。

他说,委员会的处理和收入费的稳定和恢复是中国商人银行今年的目的,这也需要确定资本市场的整体稳定和向上的势头;就其他我而言不有趣的是,据认为,债券利率可能会下降,而其他不利息的收入可能会稳定。

在短期内,零售业务仍然是一家好生意吗?商业银行有不同的意见。

中国商人银行总裁Wang Liang表示,零售贷款定价的总体水平高于公司的贷款,并且具有更强的创造价值的能力。尽管零售零售风险增加,但中国商人银行仍然需要将信贷业务的报复视为对所有者投资的重要方向。当风险降临时,王利安(Wang Liang)认为,当经济状况改善并居民的收入水平稳定时,零售资产的质量将加强。

Citic Bank董事长Fang Heying表示,零售业务与公司的业务不同,业务零售业需要更多的系统。D专注于能力,遵循长期并加强系统构建。一方面,国民银行不稳定地遵守“第一种方法的零售”,另一方面,遵守以财富管理为主线的新车辙途径是不懈的。

但是,Ping一家银行总裁Ji Guanghang无情地指出,改革零售业务的困难超出了想象力。 ping完成了零售业“停止流血”的第一步,但仍然需要时间来“创造血液”。首席银行风险官Wu Leiming表示,银行的零售贷款规模构成了“转折点”。 2024年第四季度银行贷款的下降范围缩小到近200亿元人民币,并在2025年逐渐增长,并且当然正在发展。

但是,临时滑坡的零售业务并不意味着长期崩溃。从摩根大通和威尔斯FA等国际经验来看RGO,他们的企业家的业务在周期调整后重塑了增长曲线。强大的零售业仍然是全球领先银行的标准。近年来,商业银行一直通过组织其零售结构和零售技术来积极寻找零售点。其中,客户组运营的完善,总办公室的协调增强以及综合分支机构的建设一直在调整指示。

最近,随着个人贷款业务的规模越来越大,一家国有银行将个人金融业务部和其他部门的个人业务整合在一起,并建立了一个新的个人信用部门;通信银行集中并直接运营信用卡业务从卡中心到基于分支机构的操作。近年来,CCB推广了“ New Retail 2.0”的动作,并探索了扩展通过直接销售模型将客户的零售服务离子。

到去年年底,南京银行打破了“部门墙”,删除了零售客户部门,并建立了新的信用卡和信用卡部门; Minnsheng Bank在其年度报告中表示,由于管理层的管理不断变化,该银行的小小威台业务与公共分支机构的公共分支机构与公共分支机构的公共客户集团团聚。此前,中国商人银行的总部建立了一个新的零售客户群,并进行了长期客户偏远服务中心的精致运营;一家银行已删除了十年的业务部门系统,包括三个零售区的促销部门;工业银行组织了零售平台在数字运营部门进行的遥远运营,用户的经验,平台构建和其他操作。

一家银行是市场的重点,Emph一方面是对公司业务的补充,并有时间让零售业务“爬行”;另一方面,它吸引了从深圳分支机构到管理零售业务的总部的“儿童和发展”高管。 Ping一位银行总裁吉广港反复强调:“最终没有强大的银行。”

银行主动重新获得对零售商的信心。

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码,以获取更多粉丝效仿的好处(Sinafinance)